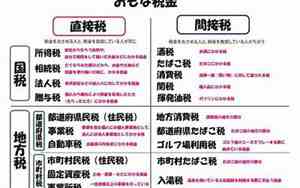

地方税,是指由地方政府直接征收和管理的税收,主要包括地方所得税、增值税、房产税、土地增值税、契税、资源税等。

地方税收返还政策,是指中央政府对地方政府的部分税收收入实施部分或全部的返回制度。这主要是为了缓解地方政府的财政压力,鼓励地方经济发展,以及实现税制公平。中国政府实行这种政策,通常会根据特定的经济条件、区域发展水平和政策目标,对特定的税种或地区给予税收返还。

例如,增值税留抵退税政策,就是一种常见的税收返还形式,针对符合条件的企业因进项税额大于销项税额产生的留抵税款,予以退还,从而增加企业的现金流。此外,还有一些针对贫困地区、特色产业或者特定项目的税收优惠政策。

地方税收返还政策是财政管理中的一项关键措施,旨在平衡中央与地方的收入分配,促进区域经济的均衡发展。如果您需要更详细的信息或有特定问题,欢迎提问。

在中国的税收体系中,税务收入主要分为中央税收和地方税收两大类:

1. 中央税收(中央级税收):

这些税收由中央政府直接管理和征收,主要用于支持中央政府的日常运营和实施全国性的公共政策。主要包括:

中央所得税:如个人所得税、企业所得税等,这些税款直接归中央政府。

关税:与国际贸易相关的税收,也是中央收入的重要来源。

增值税:但根据规定,部分增值税收入中央和地方共享,但增值税留抵退税政策会将部分退税给地方。

税收的其他部分,如资源税、证券交易印花税等。

2. 地方税收(地方级税收):

地方政府根据法律法规自行负责征收的税收,用于覆盖各自的公共服务支出和基础设施建设。常见的地方税收有:

增值税的地方留成部分,如城市维护建设税、教育费附加等。

房产税、土地增值税、契税、营业税(部分地区)等。

资源税、地方所得税(部分地区)等。

中国政府通过税收返还、转移支付等方式确保地方财政的稳定,同时保持中央与地方在税收分配上的协调。这种分税制有助于实现国家宏观经济的协调和平衡发展。

地方税的收入主要用于满足地方政府的日常运营成本,以及本地社区的特殊需求。

地方税种类通常包括但不限于:

增值税地方留成部分:尽管增值税在全国范围内征收,但增值税率的一部分作为地方收入,例如城市维护建设税、教育费附加等。

财产税:如房产税、土地税等,根据房产或土地的价值来征收。

土地增值税:对土地交易增值部分征收的税款。

契税:购买房地产时必须缴纳的税款。

营业税(部分地区):对某些经营活动的收入征税。

地方所得税:部分地区的个人所得税或企业所得税。

资源税:针对开采和使用自然资源的企业征收的税款。

地方税的设定与地方经济发展、赋税负担和政府职能密切相关,有助于刺激本地经济发展,同时确保地方财政的可持续性和服务当地居民的能力。如果你对具体的地方税种或相关政策有更深入的疑问,欢迎继续提问。

地方税收并不全部上缴中央,中国实行分税制,税收的划分通常分为中央税收和地方税收两部分。

1. 中央税收:这些税收主要由中央政府直接征收,如中央所得税(包括企业所得税和个人所得税)、关税、中央政府管理的增值税等。中央政府征收到的税收主要用于全国性的公共开支,例如国防、教育、社会保障等重大项目。

2. 地方税收:地方税收大部分属于地方政府,如地方增值税(部分留给地方)、房产税、土地增值税、契税、资源税等。这些税收需要按照国家规定的比例上缴中央,也就是所谓的“共享税比例”。例如,一些地方的增值税会按照75%和25%的比例与中央政府分成,地方留成75%。

有时,地方政府还需要向中央上缴部分地方税收,特别是在中央实施税收返还政策时,例如增值税留抵退税部分,地方政府需将这部分税收上交中央后再进行退税。这样做的目的是确保中央财政的稳定,同时鼓励地方经济发展。

地方税收的上缴比例和方式取决于国家的税收政策和财政安排,旨在确保国家整体财政的和谐与平衡。如果您需要更具体的信息,建议查阅官方税务政策文件。

地方税主要包括以下几个主要税种,这些税种由地方政府直接征收,用于支持地方公共服务和基础设施建设:

1. 增值税地方留成部分:

城市维护建设税:通常在增值税中按一定比例抽取,用于城市基础设施建设和维护。

教育费附加:增值税的一部分作为教育资金。

2. 房产税:根据房屋的市场价格或租金征收,用于公共住房、学校、医院等公共设施的建设维护。

3. 土地增值税:对土地和房产的转让增值部分征收,用于土地开发和房地产项目的税收。

4. 契税:买房、卖房或土地使用权转让时,由买方支付的税款,用于基础设施和房地产开发。

5. 营业税(部分地区,现已被增值税取代):以前对经营活动产生的一些收入征税,现在大部分地区已改为增值税。

6. 地方所得税:部分地区对个人所得税和有限责任公司所得税实行地方留成。

7. 资源税:特别是对开采和使用自然资源的企业征收的税款,用于资源开采的管理和环境保护。

8. 地方环境税(如环保税):某些地区会对环境污染行为征税,以促进绿色经济发展和环境保护。

9. 城市维护费:部分城市的特定费用来支持城市运行维护的费用,比如公园维护和道路建设。

上述税种的设置可能因地区和法律法规的不同而有所变化,具体详情请参考当地税务法规。

中国的地方税收留存比例是根据分税制的框架确定的,各税种的留成比例可能会有所不同。以下是一些常见的地方税收留成比例:

1. 增值税地方留成:

中央与地方的分成一般遵循75%和25%的比例,即地方留成75%,中央留取25%。但是,增值税留抵退税等政策可能会有所变动,根据具体政策指引实行。

2. 房产税:房产税的留成比例一般由各地自行确定,不过通常会作为地方财政的重要收入来源。

3. 土地增值税:通常也是地方留成较多的税种,具体比例由省级政府根据当地情况来设定。

4. 契税:契税的大部分归地方政府所有。

5. 地方所得税:部分地区可能保留一部分所得税收入。

6. 资源税:具体比例视矿产资源丰富程度和国家政策而定。

这些比例可能会随着国家宏观政策的调整而发生变化,例如中央政府实施的税收返还政策,可能会提高地方在某些税种上的留成比例。总体上,地方税收留成比例旨在保障地方财政的稳定,促进地方经济和公共服务的发展。详细信息请咨询当地税务机关或查阅最新的税收法规。